前两天有个新闻是日本第五大银行农林中央金库爆雷。虽然它的爆雷还没到破产这一步,但也能看出日本正在被美联储持续的高息政策拖累,而且在不远的将来可能还会有更大的雷要爆。2008 年金融危机的时候我还在读高中,对这些事情并不关心。如今新一轮的金融危机很可能会再次出现,我觉得有必要花时间学习一些基础知识,不如就从一衣带水的日本开始。这篇文章会简单回顾一下日本农林中央金库爆雷的情况,再解释一下它为什么会因为持有美债亏损而爆雷,以及美债亏损的原因。

农林中央金库

这次日本爆雷的银行叫农林中央金库(Norinchukin Bank,简称 NB),名字看上去挺奇怪,但其实是日本非常重要的金融机构。它在包括农业、林业和渔业的日本农协系统中处于中央级的最高级别,上级主管机构既包括财务省,也包括农林水产省,是各级农协内部以及农协组织与其它金融机构融通资金的渠道,也吸纳了大量来自农林水产行业的存款。因为这种特殊的关系,NB 自己的债券信用评级曾经在日本是名列前茅的。

由于 NB 也有海外投资业务,在 2008 年金融危机的时候就受到波及损失了 5700 亿日元,而此次爆雷的预估损失是 2008 年的 3 倍之多。大致情况可以参考下面的新闻:

「2024 年 6 月 18 日,日本第五大銀行農林中央金庫宣布,將出售超過 10 兆日圓(630 億美元)的美國公債和歐洲債券,以彌補巨額未實現損失。

「這筆債券的規模將佔該行全球投資組合的近六分之一,銷售將於明年 3 月底完成。目前,該行預計本財年將報告 1.5 兆日圓的淨虧損,是 2008 年金融危機期間的近三倍。

「美歐利率長時間維持高位使得債券巨虧,而未來聯準會沒有立刻降息的打算,令其不得不宣布割肉止損。

「先前市場曾預期聯準會在今年 3 月降息,2024 全年降息 5~6 次。但現在,市場預期聯準會 9 月才開始降息,全年降息次數為 1~2 次。」

接下来我解释一些新闻中出现的概念,帮助大家更好的理解 NB 爆雷的原因。

可供出售证券和持有到期证券

新闻中提到 NB 由于「债券巨亏」造成了「未实现损失(Unrealized Loss)」。这里我先解释一下 NB 持有的债券到底是什么,以及「未实现损失」是什么。

像 NB 这种金融机构在购买外国国债时可以选择两种形式:可供出售证券(AFS)和持有到期证券(HTM)。

可供出售证券,AFS

AFS 有点像股票,买了之后如果涨就会有浮盈,如果跌就会有浮亏。我们自己炒股的时候经常会调侃说只要没卖就不是真的亏,早晚有回本的一天。但对于金融机构来说,持有 AFS 的账面浮亏会体现在财务报表(简称财报)上并向所有股东和投资者进行披露。虽然只要不卖就不会有实质性的亏损,但浮亏累积一定时间之后就要记录在财报中一个叫留存收益的资产负债表科目里。

如果你不懂财报、资产负债表也没关系,留存收益简单来说就是公司赚了钱之后没有完全把利润分给股东,而是为公司未来发展所保留的一部分钱。公司可以用这笔钱搞研发或者扩张业务,将来为股东提供更丰厚的回报(但显然 NB 是搞砸了)。

持有到期证券,HTM

HTM 有点像定期存款。一般我们买了定期存款之后就不会去关心它了,只会等到期之后再连本带利把钱拿回来。对公司来说,一旦债券以 HTM 的形式买入,那么在财报上就不用披露持有期间债券价格波动造成的盈亏,视同买入了定期存款。但要注意的是,HTM 并不是真的像定存一样不能卖,只是一旦卖掉盈亏就要立刻体现在财务报表上。如果一家公司被迫出售有浮亏的 HTM,只会让自己的财报更加难看。

未实现损失带来巨大风险

未实现损失就是前面提到的「浮亏」,只是因为持有的资产还没卖掉,不能确认最终的损失金额。参考前面对 AFS 和 HTM 的介绍,NB 应该是持有大量 AFS 形式的美债和欧债,并且从今年开始相关的未实现损失就要体现在财报上。一旦浮亏体现在财报上,至少会有两种负面影响:

1. 公司的留存收益变少,直接影响到了 NB 股东的权益和银行的信誉。早知道你这么瞎折腾,人家股东还不如多拿分红去投资别的东西;

2. 财报体现了银行的财务状况。当财报显示银行出现巨额亏损时,很可能会失去储户的信任,造成银行挤兑,也就是储户冲去银行集体取钱。

一旦发生了银行挤兑,NB 就必须出售资产来确保有足够的现金来应对。这个时候 NB 有两种选择,出售 AFS 或者 HTM。逻辑上来说出售 AFS 是更合理的选择,因为本来它的浮亏就要体现在财报上,把它卖了只是把未实现损失挪到已实现损失。而出售 HTM 会对公司财报造成额外的负面效果,属于下下之策。

NB 现在急着宣布要卖手里的外债,很可能是因为手上的 AFS 债券浮亏太大,不足以应对可能的银行挤兑。而一旦被迫卖 HTM 的话,财报就会瞬间出现大量的亏损,让挤兑潮愈演愈烈。提前撂挑子反倒成了唯一合理的选择,这大概就是我们说它“爆雷”的原因。

这里小小总结一下:在日元不断贬值的大前提下,持有美债本来是个不错的选择。但由于美债价格下跌对 NB 财报的负面影响,账面浮亏已经对这家银行的经营产生了现实影响。哪怕持有 HTM 到期可以连本带利把钱拿回来,NB 也拖不到那一天了,只能认亏出局。

债券为什么会亏?

上一小节所有的内容都基于一个前提,就是美债和欧债在「贬值」,但什么是债券的「贬值」呢?为什么新闻里会说是美国的「持续收割」让 NB 损重损失呢?

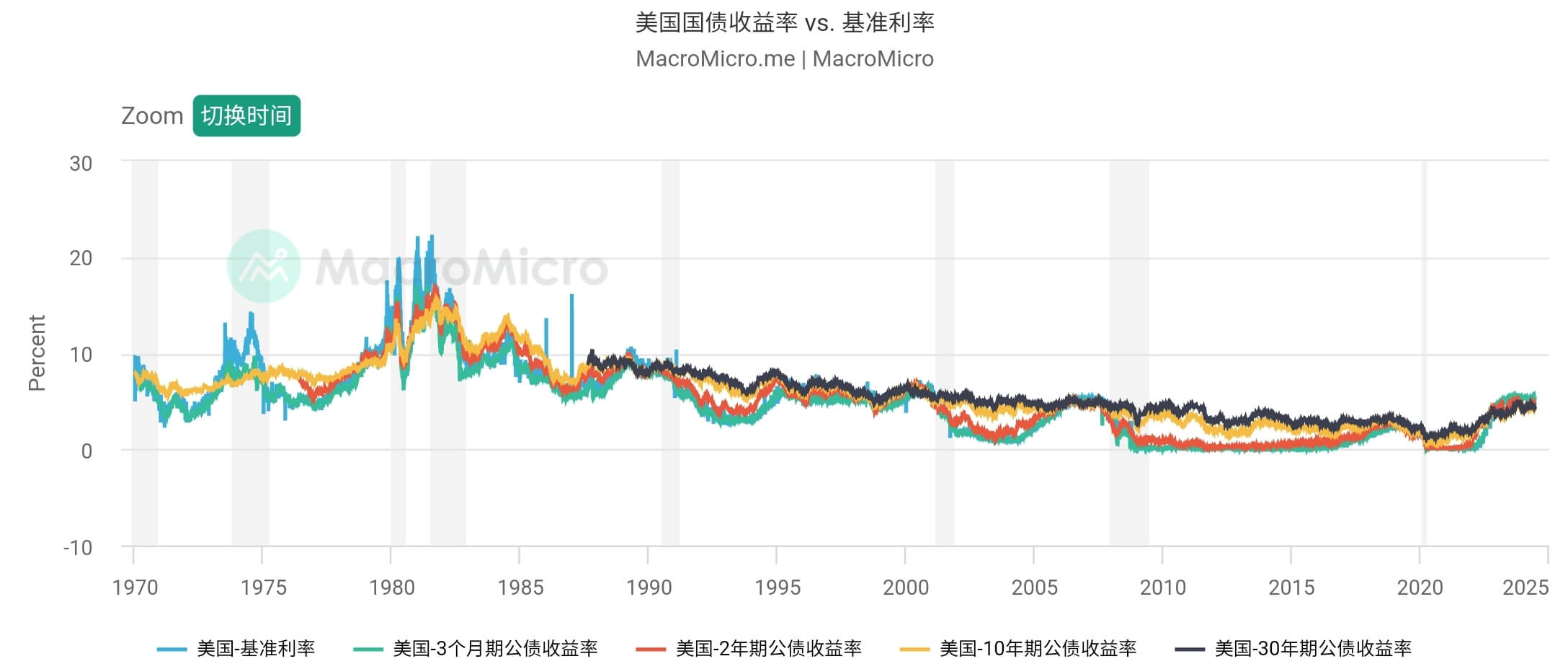

这里我先放一张截图,展示了美国国债收益率和基准利率的关系:

截图包括 1970 年至今的数据,但是我们只需要看最近的十几年即可。从 2008 年金融危机开始,美国就进入了零利率时代大放水以刺激经济。到了 2020 年,受疫情影响美国基准利率又一次降到了极低水平,这种情况一直持续到了 2022 年 3 月,美联储才开始逐渐加息,一路加到了目前 5.25% 至 5.50% 的水平。

再看国债收益率曲线,在最近两年中,不管是三个月的短期国债还是十年或 30 年的长期国债,收益率都在随着基准利率的上升水涨船高。值得注意的是,国债收益率的提高只对打算购买债券并持有到期的人才有意义,对于已经持有债券并且需要在二级市场交易的人来说则是巨大利空。

举一个简单的例子来说明。我去年买了 100 元一年期国债,利率 10%,一年后连本带利我可以拿到 110 元。如果只持有半年我就急需用钱,打算找下家接盘,理论上 105 元是一个公平的价格,我享受前半年的持有收益,接盘的人享受后半年持有到期的收益。但如果此时新发行的一年期国债利率提升到 20%,情况就会对我不利了。因为对接盘的人来说持有半年国债的合理收益变成了年利率的一半,也就是 10%,相应的我只能亏掉 5 元收益,卖 100 元才能找到接盘的人。

这也就是说国债利率的上涨损害了二级市场的交易价格,对像 NB 这样需要交易国债的金融机构来说会造成巨额损失,而对准备长期持有国债的机构来说则是巨大的机会。因为二级市场是由卖家和买家双方构成的,如果 NB 准备抛售大量美债,得有足够多买家才行。这里面有很大的不确定性,如果二级市场的买家觉得后续还会有更多的美债抛售,势必会持币观望,NB 就要卖的更便宜才能找到买家。这就跟平时我们看到的清仓大甩卖一样,卖的多买的少,那卖家可不得吃点亏么。

不管将来接盘这些美债的人是谁,从利益最大化的角度来说都会不遗余力的打压二级市场上美债的价格,来拿到更廉价的筹码。而这其实就是所谓「美国收割全世界」的方法之一。

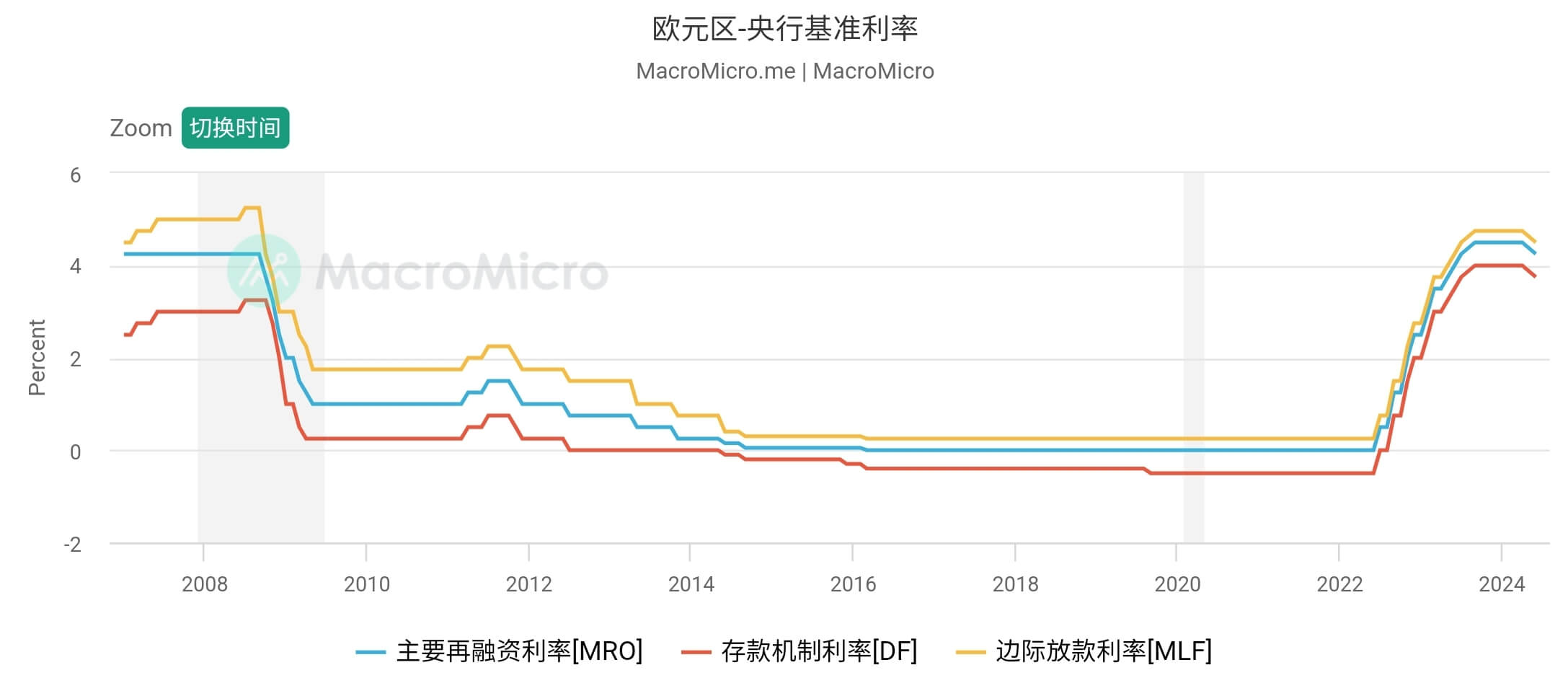

至于欧债,欧元区央行基准利率也在跟随着美国逐渐上涨,欧债在二级市场的价格自然也好不到哪去。

虽然我没有查到 NB 的外债构成,但日本整体持有的外债还是以美债为主,欧债只能算个添头。至于为什么欧元区基准利率会随着美国的加息而同步调整,就是另一个故事了,等下次再有银行爆雷的时候再说。

文章评论